Immobilien Investment 2026: Sicheres Betongold oder unterschätztes Risiko?

Lange Zeit galt in Deutschland: Wer Vermögen aufbauen möchte, sollte in Immobilien investieren. „Betongold“ stand für Sicherheit, Altersvorsorge und verlässliche Einnahmen.

Im Jahr 2026 lohnt sich aber ein genauerer Blick. Immobilien können weiterhin ein starker Baustein für den Vermögensaufbau sein – aber nicht automatisch und nicht um jeden Preis.

Entscheidend sind Lage, Zustand, Finanzierung, Mietpotenzial und eine ehrliche Einschätzung der Risiken.

Wir von elephas Immobilien begleiten regelmäßig Menschen, die in Immobilien investieren möchten oder bereits ein Portfolio aufgebaut haben. Als Immobilienmakler Reutlingen, Immobilienmakler Pfullingen und der Region sehen wir dabei beides: Kapitalanlagen, die langfristig Freude machen, und Objekte, die auf Dauer eher zur Belastung werden.

Deshalb geht es uns nicht darum, Immobilien pauschal schönzureden. Eine Immobilie als Kapitalanlage kann ein sehr sinnvoller Baustein für den Vermögensaufbau sein – wenn Lage, Zustand, Finanzierung und Strategie zusammenpassen. Schauen wir also ehrlich auf die Chancen, aber auch auf die Risiken, die bei Immobilieninvestments gerne mal zu leise angesprochen werden.

Das Wichtigste zum Immobilien Investment auf einen Blick

Nein. Der Begriff „Betongold“ klingt zwar beruhigend, erzählt aber nur die halbe Wahrheit. Auch Immobilien bringen Risiken mit sich – zum Beispiel hohe Instandhaltungskosten, energetische Anforderungen, mögliche Sanierungen und das Klumpenrisiko, wenn sehr viel Kapital in einem einzigen Objekt steckt.

Lohnt sich ein Immobilien Investment 2026?

Ja, wenn man mit klarem Blick einkauft. Nicht immer ist die klassische A Lage mit niedriger Rendite die spannendste Wahl. Gerade gut angebundene B und C Lagen rund um Reutlingen und Tübingen können attraktive Chancen auf einen soliden Cashflow bieten.

Was ist der größte Fehler?

Zu optimistisch zu rechnen. Wer nur auf die Bruttomietrendite schaut und Hausgeld, Verwaltungskosten, Rücklagen und mögliche Instandhaltung nicht sauber einplant, macht sich das Investment auf dem Papier schöner, als es in der Realität ist.

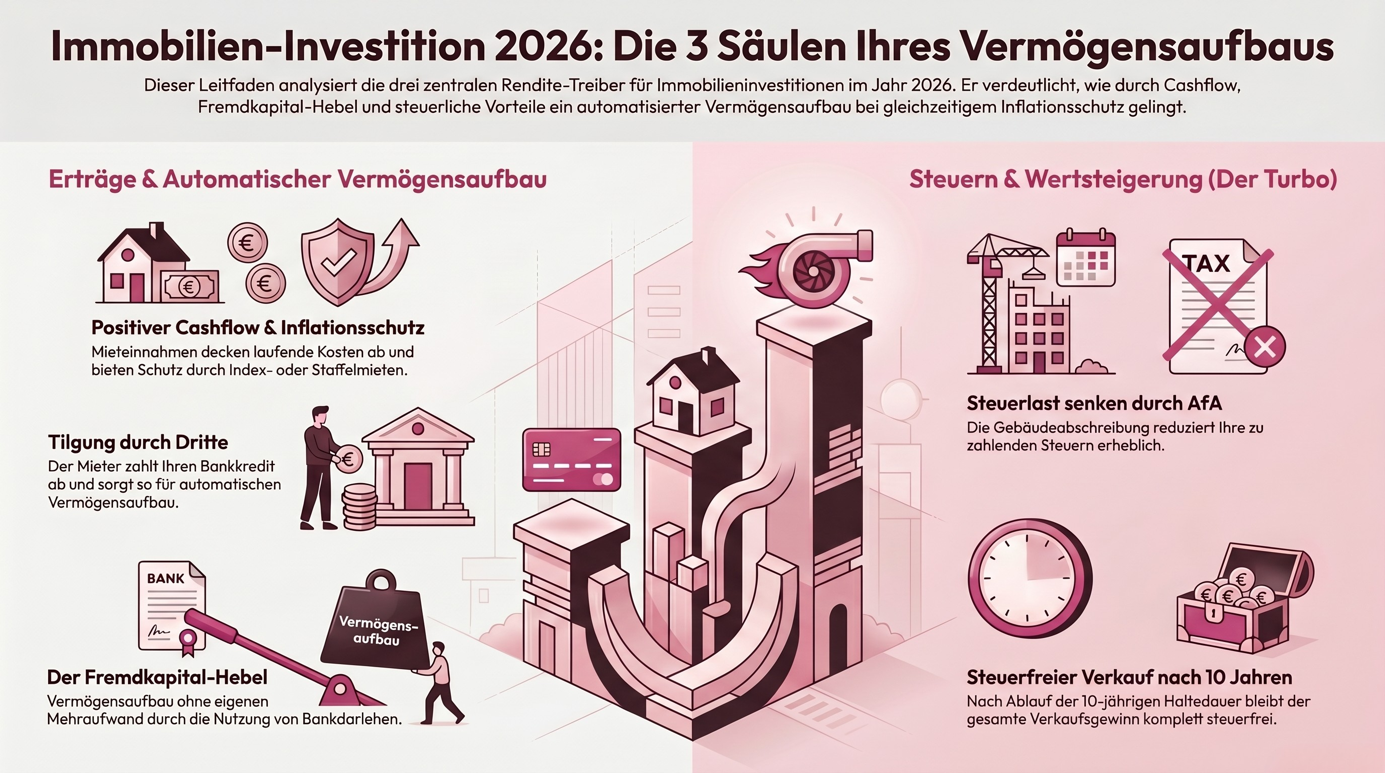

Der Hebeleffekt (Leverage):

Ein großer Vorteil von Immobilien ist die Möglichkeit, mit Fremdkapital zu arbeiten. Durch die Finanzierung der Bank lässt sich mit vergleichsweise wenig Eigenkapital ein größeres Investment bewegen – und bei passenden Zahlen die Eigenkapitalrendite deutlich stärken.

Der Mythos Betongold: Warum Immobilien als Kapitalanlage nicht per se "sicher" sind

Wer eine Immobilie kauft, investiert in etwas Greifbares. Das fühlt sich oft sicherer an als Aktien, ETFs oder andere Anlageformen.

Genau dieses gute Gefühl kann aber auch gefährlich werden, wenn dadurch wichtige Risiken zu wenig beachtet werden.

1. Das Klumpenrisiko:

Bei einer Immobilie steckt oft ein großer Teil des Eigenkapitals in einem einzigen Objekt, an einem einzigen Standort und in einem einzigen Mietverhältnis. Läuft dort etwas schief, etwa durch eine defekte Heizung, Leerstand oder ausbleibende Mietzahlungen, spüren Sie das direkt. Genau deshalb sollte eine Wohnung als Kapitalanlage nicht nur schön gerechnet, sondern auch mit Blick auf Risikostreuung und Rücklagen geplant werden.

2. Immobilien sind nicht kurzfristig verfügbar:

Eine Immobilie lässt sich nicht einfach per Klick verkaufen, wenn schnell Kapital benötigt wird. Ein Verkauf braucht Zeit, eine klare Strategie, gute Vorbereitung und eine realistische Immobilienbewertung. Genau deshalb sollte vor dem Kauf klar sein, wie langfristig das Kapital gebunden werden kann.

3. Die Verwaltungsfalle:

„Passives Einkommen“ klingt bei Immobilien oft entspannter, als es in der Praxis ist. Mieterwechsel, Nebenkostenabrechnungen, Reparaturen und Eigentümerversammlungen brauchen Zeit, Organisation und manchmal auch starke Nerven. Eine gute Hausverwaltung kann hier entlasten – sollte aber als Kostenfaktor ehrlich in die Rendite eingerechnet werden.

In Immobilien investieren: Die 3 goldenen Regeln für 2026

Bedeuten diese Risiken, dass Immobilien grundsätzlich keine gute Idee sind? Nein. Im Gegenteil: Eine Eigentumswohnung als Kapitalanlage kann weiterhin ein starker Baustein für den Vermögensaufbau sein – wenn man nicht aus dem Bauch heraus kauft, sondern drei Dinge sauber prüft:

- Die Lage

- Brutto vs. Netto

- ESG und Energie

Die Lage: Warum B- und C-Lagen oft die klügere Wahl sind

In absoluten Top Lagen sind die Kaufpreise oft so hoch, dass die erzielbaren Mieten kaum noch mithalten können. Für Kapitalanleger wird es deshalb 2026 besonders spannend, nicht nur auf die großen Zentren zu schauen, sondern auch auf gut angebundene Orte im Umfeld.

In unserem Immobilienangebot zeigen Regionen wie Neckartailfingen, Gomaringen oder Pfullingen genau diesen Reiz: Die Nachfrage nach Wohnraum ist hoch, viele Menschen suchen bezahlbare Alternativen zu den teuren Stadtlagen und die Kaufpreise sind häufig noch deutlich realistischer.

Das kann die Mietrendite spürbar verbessern und macht solche Standorte zu einer interessanten Option für alle, die nicht nur kaufen, sondern langfristig sinnvoll investieren möchten.

Brutto vs. Netto: Rechnen Sie sich nicht reich

Ein typischer Fehler beim Einstieg: Die Jahreskaltmiete wird einfach durch den Kaufpreis geteilt – und schon sieht die Rendite auf dem Papier ziemlich gut aus.

Für eine ehrliche Einschätzung reicht das aber nicht. Denn Hausgeld, Verwaltung, Rücklagen, Instandhaltung und Finanzierung entscheiden am Ende darüber, ob wirklich etwas übrig bleibt.

Deshalb zählt nicht die schön gerechnete Bruttorendite, sondern die echte Nettomietrendite. Erst sie zeigt, ob ein Immobilien Investment langfristig solide funktioniert.

Ein typisches Praxis-Beispiel, das die Illusion entzaubert:

Nehmen wir an, Sie kaufen eine Wohnung für 200.000 € und erhalten 10.000 € Kaltmiete pro Jahr.

1. Die Makler-Rechnung (Brutto): 10.000 € / 200.000 € = 5,0 % Rendite. Klingt fantastisch.

2. Die Realität (Netto): Sie müssen zum Kaufpreis die Kaufnebenkosten (Grunderwerbsteuer, Notar, Grundbuch – ca. 7,5 %) addieren. Ihr echter Kaufpreis liegt also bei ca. 215.000 €. Von Ihren Mieteinnahmen müssen Sie zudem die nicht umlegbaren Nebenkosten (Hausverwaltung, Instandhaltungsrücklage – schätzungsweise 2.200 € im Jahr) abziehen. Ihre echten Einnahmen liegen nur bei 7.800 €.

3. Die elephas-Rechnung (Netto): 7.800 € / 215.000 € = 3,6 % Rendite.

Plötzlich wirkt das Investment deutlich realistischer. Eine ehrliche Kalkulation schützt davor, dass aus der Kapitalanlage jeden Monat ein Zuschussgeschäft wird.

Unser Tipp: Rechnen Sie von Anfang an sauber mit Hausgeld, möglichem Leerstand, Verwaltung und Instandhaltungsrücklagen. Nicht schönrechnen – sondern so kalkulieren, dass die Immobilie auch im echten Leben funktioniert.

ESG und Energie: Der neue Werttreiber

Der energetische Zustand einer Immobilie ist 2026 kein Nebenthema mehr, sondern ein echter Wertfaktor. Schlechte Energieklassen können hohe Investitionen bedeuten und sollten deshalb von Anfang an ehrlich eingepreist werden.

Gleichzeitig steckt genau darin auch eine Chance: Wer bereit ist, genauer hinzuschauen, energetisch zu sanieren und Fördermöglichkeiten sinnvoll zu nutzen, kann aus einer scheinbar schwierigen Immobilie ein starkes Investment machen.

Günstiger einkaufen, gezielt aufwerten und langfristig bessere Mieteinnahmen erzielen – genau das ist der Kern des Value Add Prinzips.

Eigentumswohnung als Kapitalanlage: Vor- und Nachteile im ehrlichen Check

Um die Entscheidung greifbarer zu machen, haben wir die wichtigsten Punkte ehrlich und übersichtlich gegenübergestellt:

| Vorteile der Immobilienanlage | Risiken & Nachteile |

| Inflationsschutz: Mieten und Immobilienwerte entwickeln sich langfristig häufig mit der Inflation mit. Eine Immobilie kann deshalb helfen, Vermögen real zu erhalten. | Instandhaltungsrisiko: Dach, Heizung, Leitungen oder Fassade können schnell teuer werden. Deshalb sollten Rücklagen von Anfang an ehrlich eingeplant werden. |

| Der Hebeleffekt (Leverage): Mit Immobilien lässt sich Vermögen teilweise mit Fremdkapital aufbauen. Im Idealfall trägt die Miete einen großen Teil der Finanzierung mit. | Mietausfallwagnis: Leerstand oder ausbleibende Mietzahlungen wirken sich direkt auf die Liquidität aus. Eine solide Kalkulation sollte solche Phasen mitdenken. |

| Steuervorteile: Zinsen, Abschreibungen (AfA) und Verwaltungskosten können steuerlich berücksichtigt werden. Bei privaten Veräußerungsgeschäften ist ein Verkauf nach zehn Jahren in der Regel steuerfrei. | Eingeschränkte Flexibilität: Das eingesetzte Kapital ist langfristig gebunden. Eine Immobilie lässt sich nicht einfach kurzfristig verkaufen. |

| Krisenfeste Nachfrage:Wohnen bleibt ein Grundbedürfnis. Gerade in Regionen mit knappem Wohnraum kann das langfristig für stabile Mieteinnahmen sorgen. | Verwaltungsaufwand: Auch eine Kapitalanlage läuft nicht komplett von allein. Mieter, Abrechnungen, Reparaturen und Eigentümerversammlungen brauchen Aufmerksamkeit – selbst dann, wenn eine Verwaltung unterstützt. |

🐘 Expertentipp aus der elephas-Herde

Warten Sie 2026 nicht darauf, dass Immobilienpreise plötzlich deutlich fallen. Wer finanziell solide aufgestellt ist, ausreichend Eigenkapital mitbringt und langfristig an einem Ort bleiben möchte, kann mit dem passenden Haus weiterhin eine sehr sinnvolle Entscheidung treffen.

Unser Tipp: Denken Sie bei Bestandsimmobilien mögliche energetische Sanierungen direkt in der Finanzierung mit. So bleiben die Kosten planbarer, der Wert der Immobilie wird langfristig gestärkt und unangenehme Überraschungen lassen sich deutlich besser vermeiden.

Fazit: Für wen lohnt es sich, in Immobilien zu investieren?

Ein Immobilien Investment ist kein magischer Selbstläufer, der Sie über Nacht reich macht. Es ist ein echtes Unternehmertum im kleinen Rahmen. Die Immobilie als Kapitalanlage lohnt sich 2026 vor allem für diejenigen, die langfristig planen (mindestens 10 Jahre, um die Spekulationssteuer zu umgehen), sich nicht vor gelegentlichem Verwaltungsaufwand scheuen und bereit sind, rational anhand von echten Zahlen – und nicht nach Emotionen – zu kaufen.

Verlieben Sie sich bei einer Kapitalanlage niemals in das schöne Bad oder den tollen Ausblick, sondern immer nur in die Excel-Tabelle.

Sie suchen nach einem renditestarken Objekt oder möchten prüfen lassen, ob Ihre Wunschimmobilie wirklich hält, was sie verspricht? Wir von elephas Immobilien haben uns auf den regionalen Markt spezialisiert. Wir reden Renditen nicht schön, sondern rechnen sie transparent durch. Kontaktieren Sie uns – wir helfen Ihnen, das richtige Objekt für Ihr Portfolio zu finden.

Hinterlassen Sie Ihren Suchwunsch!

Erfahren Sie als Erstes vom Verkauf passender Immobilien.

Fußspuren

Neuigkeiten aus der Herde. Infos on Demand für Verkäufer, Vermieter und Eigentümer.